登录新浪财经APP 搜索【信披】查抄更多考评等第j9九游会官方

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

出品:新浪财经上市公司盘考院

作家:IPO再融资组/郑权

近日,海通证券被上交所通报品评,主要因公司多个首发保荐核查责任履职尽责不到位,投行质控内核部门对遵法造访把关不审慎,保荐业务里面质料戒指存在薄弱花样等。

海通证券最近一年屡次因IPO保荐业务遭到证监会及贸易所的监管责罚,但公司未能举一反三,切实改正。上交所还要求海通证券对刊行上市保荐名目进行全面梳理自查,接受切实法子确保整治到位。

凭据沪深北三大贸易所的公开信息,海通证券现在在审的IPO名目(以受理为圭臬,不包含注册收效及已断绝名目)系数35家。

35家公司中,上海赢双电机科技股份有限公司(赢双科技)的信披质料被点名,保荐东谈主海通证券或难辞其咎。报告IPO前夜,赢双科技事迹激增、毛利率高于同业,亮眼的财务数据背后疑似对大客户放宽信用计谋,但公司修起监管问询时却躲闪藏掩。此外,赢双科技股权激勉的次数较多,但同本事段的激勉价钱进出甚大,给出的事理也很牵强,难以抹杀利益运送质疑。

报告IPO前夜事迹暴增 毛利率高于同业背后成本结构相称

招股书走漏,赢双科技的主营业务是旋滚动压器产物研发、分娩和销售,主要产物是旋滚动压器,占主营收入的比例高达100%。

依赖单一产物的赢双科技,收拢了比亚迪这位大客户,赶上了新动力汽车发展的东风。

2020-2022年,赢双科技分辩齐全营业收入0.46亿元、1.6亿元、3.52亿元,分辩齐全归母净利润0.09亿元、0.57亿元和1.39亿元。两年本事里,赢双科技营收增长了665%,归母净利润增长了14倍。

不仅事迹暴增,赢双科技的毛利率也远超同业可比公司水平。2020-2022年,赢双科技的毛利率分辩为48.05%、59.68%、61%,权臣高于同业可比公司均值43.40%、43.39%、43.65%。

赢双科技示意,公司毛利率高于可比公司平均水平,与鼎智科技、高华科技接近,主要系公司产物在细分限制酿成竞争上风。

泉源:赢双科技公告

泉源:赢双科技公告

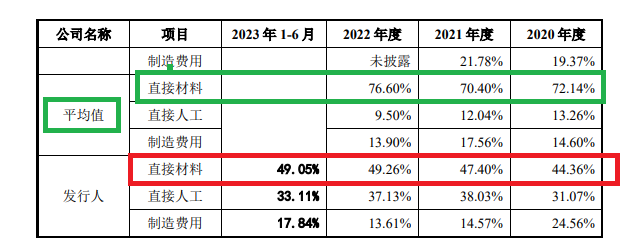

赢双科技高毛利率背后,成本结构与同业可比公司不大一致。2020-2022年,赢双科技主营成本中成功材料用度占比分辩为44.36%、47.4%、49.26%,低于50%。而同业可比公司同期均值分辩为72.14%、70.4%、76.6%,齐超过70%。

赢双科技示意,公司产物规格相对较小,单元材料成本较低,材料占相比低,使得成功东谈主工成本占相比高;同期公司产物定制化进度较高,部分需要东谈主工介入的工艺难以通过自动化开导替代,使得东谈主工成本占相比高。

赢双科技成本中成功材料占比显明低于同业公司背后,公司部分采购零件聚积于某单一供应商,如公司论述期内朝上海彬伊精密模具有限公司(下称“上海彬伊”)累计采购骨架系数2566万元,占比为83.76%。

天眼查走漏,上海彬伊建造于2016年3月,多年来的参保职工东谈主数都是0。为何赢双科技与这家参保东谈主数为0的供应商有如斯之综合的业务来往?此外,上海彬伊85%的收入都来与赢双科技,基本上是赢双科技的“御用供应商”。赢双科技示意,除朝上海彬伊采购商品外无其他利益安排。

对第一大客户疑似放宽信用计谋 迫切信披带有误导性

事实上,赢双科技这些年级迹暴增离不开比亚迪这位大客户。2020-2022年,公司对比亚迪的销售金额分辩为0.04亿元、0.58亿元和1.99元,占当期总营收的比值分辩为7.65%、36.03%和56.38%。2022年,赢双科技组成对单一客户的紧要依赖。

不外,赢双科技指数级增长的事迹和盈利,并莫得带来与之对应的现款流,账面上的应收款项越积越多。

2020-2022年,赢双科技计划当作产生的现款流净额分辩是0.06亿元、-0.12亿元和0.27亿元,齐低于同期净利润。公司示意,各期末计划性应收名目增长较多是计划净现款流低的迫切原因。

2020-2022年各年末,赢双科技应收账款余额分辩为0.33亿元、1.09亿元和2.97亿元,占当期营业收入比重分辩为70.71%、68.42%和 75.65%。

2022年末,赢双科技应收账款余额较2020年末增多了800%,超过了同期营收增速665%。有财务东谈主士以为,应收账款增速超过营收增速,须怜惜有无对客户放宽信用计谋,有无提前阐述收入致使虚增收入。

贸易所也发出问询,论述期内公司对主要客户的信用计谋及变化情况,是否存在放宽信用计谋刺激销售的情形。

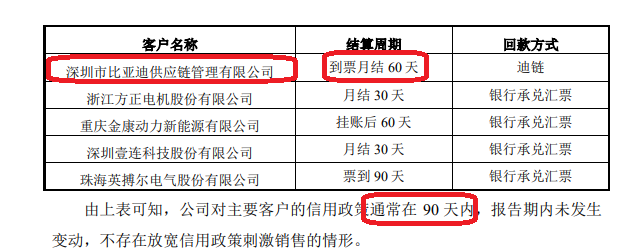

在修起贸易所的问询中,赢双科技称“对主要客户的信用计谋频繁在90天内,论述期内未发生变动,不存在放宽信用计谋刺激销售的情形”,还列了一个表格,走漏对比亚迪的结算周期为60天。

泉源:赢双科技公告

泉源:赢双科技公告

但事实上,赢双科技与比亚迪商定的信用计谋为“到票月结60天+6个月迪链”,加上1个月的到票日历,践诺上是8、9个月的信用期,与上述表格所列示的60天有云泥之别。

不错看出,赢双科技对比亚迪这位单一大客户的信用周期,比其他客户频繁的90天内有很大放宽。

从另一个维度分析,赢双科技所表格所称的比亚迪结算周期约60天,与背面所称的8、9个月事用期有很大各异,可见表格对投资者带有很大的误导性,保荐券商海通证券是否竭力尽责?

赢双科技的招股书质料也被点名要求进步。贸易所指出,赢双科技招股说明书紧要事项领导部分未按照内容要求;紧要事项领导和风险要素中的部分走漏内容短少紧要性;刊行东谈主凹凸游行业情况走漏较为冗长。贸易所要求赢双科技以投资者需求为导向精简招股说明书,完善招股说明书信息走漏,杰出紧要性和针对性。

股权激勉价钱简陋性强 估值一年半翻十倍?

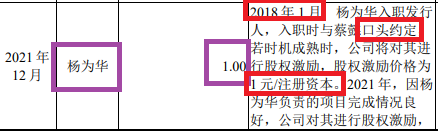

报告贵府走漏,赢双科技历史上有屡次股权激勉,至少有四次(6批)。有真谛的是,公司2021年12月的股权激勉,出现了两个版块的股权激勉价钱,且进出较大。

2021年12月,赢双科技分辩对杨为华、赢旋合股32名合推进谈主进行股权激勉,股权激勉价钱分辩为1元/股(授予60万股)、4.6元/股,进出数倍。

为何兼并本事段的股权激勉价钱进出如斯之大?赢双科技示意,2018年1月,杨为华入职公司时与实控东谈主蔡懿理论商定,若时机熟习时,公司将对其进行股权激勉,股权激勉价钱为1 元/注册本钱。

泉源:赢双科技公告

泉源:赢双科技公告

无论赢双科技的讲明是否属实,股权激勉这样大的事理论商定是否安妥?而况是公司实控东谈主与杨为华之间的商定,不成组成赢双科技与杨为华之间的商定(毕竟公司有寂寥的东谈主格),因此赢双科技的讲明即便为真也不成让投资者释疑。

因杨为华股权激勉价钱仅为1元/注册本钱,这与其时公允价值15.47元/注册本钱进出十几倍,公司计提了868.2万元的股份支付用度,相应减少公司账面利润。

这次IPO,赢双科技缠绵公开刊行股票不超过1,295.5466万股,占公司刊行后总股本的比例不低于25%,缠绵募资8.47亿元。按照这个比例推算,公司IPO的预估值约为33.88亿元;杨为华60万元认购的赢双科技股份,现估值4065万元,增长了67倍,赚得盆满钵满。

2021年12月公司终末一次外部增资时的估值约为3.37亿元,33.88亿元IPO预估值(2023年6月报告)是一年半之前的十倍,就像坐上了火箭。

股市回暖,抄底炒股先开户!智能定投、条目单、个股雷达……送给你>>

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:公司不雅察j9九游会官方